全站APP注册、手机网页版、在线登录、客户端以及发布平台优惠活动信息、招商代理加盟等

全站APP注册、手机网页版、在线登录、客户端以及发布平台优惠活动信息、招商代理加盟等

赴港上市,以求变局?

本年上半年财报一出来,一直被称作“药茅”的恒瑞给了市集一针强心剂。

上半年,恒瑞医药营收136.01亿元,同比增多21.78%;终了归母净利润34.32亿元,同比大增48.67%!

二季度生意同比增长33.89%;归母净利润同比大增83.63%!

营收、净利润环比、同比都是大涨,这个事迹不错用炸裂来描述,尤其是净利润大超预期。

随后不久,在大盘快速高涨的带动下,恒瑞也阅历了一波史诗级暴涨,短短几个来回日股价一语气从43元一股涨到57元,涨幅非常30%!

一时间,各路媒体纷繁高呼“恒瑞,王者追想!”

但几个月的时间往时,回及其来看,恒瑞如故莫得走出暗影。

第三季度,恒瑞医药终了生意收入65.89亿元,同比增长12.72%,终了归母净利润11.88亿元,同比微增1.91%。

天然好于前两年的水平,但是比较上半年那两个季度的大涨,也曾袒表现疲态。同期,恒瑞医药股价在老本市集出现了一语气下落。

有市集音书称,恒瑞医药正探讨在香港进行二次上市,可能筹集至少20亿好意思元。

关于赴港上市的传言,恒瑞医药方面盘中给出的回话是“不予置评”。并通过公告先容称,公司近期对老本市集融资等事项开展了相关究诘等前期使命,但尚未细目具体决策。

奈何络续“不予置评”?

有投资者在股吧暗意,不予置评的道理“那即是有”。

之前有不少公司在上市前,也对赴港IPO“不予置评”,约束后头大深广都去上市了。

比如商汤科技2021年8月说“不予置评”,2021年12月就在港交所敲钟。

阿里巴巴、华润饮料、小鹏汽车......莫不如斯。

可见,如若完全是捉风捕影,一般而言公司会径直给以否定。而不会用“不予置评”。

再说,现时恒瑞如实需要一笔资金,来应酬日后越来越浓烈的市集竞争。

02

大哥徒伤悲

恒瑞医药是被集采影响最严重的企业之一。

他们一直对“仿制药”有着很强的旅途依赖,这跟公司的发财史干系。

恒瑞的前身叫连云港制药厂,早年的主生意务是售卖红药水、紫药水。肖似小作坊的想法户模式,使得公司开发十多年都靠吃老本赚着绵薄的利润,在1990年走到了濒临歇业的地步。

彼时,医药高材生孙涟漪(恒瑞首创东说念主)临危除名,担任连云港制药厂厂长。他深知厂子的根柢问题是短少中枢家具和技能,于是据理力求,从好意思国东说念主手里花重金购买了一款癌症化疗药物“依托泊苷”(代号“VP16”)的专利,将其由打针液改成胶囊出售。

这款药物利用面很广,不错用来调治小细胞肺癌、胃癌、恶性淋巴瘤等多种恶性肿瘤,于是公司的想法情况日益好转。

尝到了甜头的孙涟漪随后不久斥资120万元,allin了制药厂一年的收入,从中国医科院药研所手中购得国度级抗癌新药“异环磷酰胺”的专利权,异环磷酰胺比VP16更具窜改性,卵巢癌、乳腺癌、肺癌等均能调治。

借助此药,连云港制药厂透澈进入良性轮回。年收入过亿元后,孙涟漪将药厂负责改名为“恒瑞医药”,名字寓意为“恒心致远,瑞颐东说念主生”。

天然恒瑞一直在加大窜改药方面的参加,也一直被冠以窜改药大哥身份,但若干有点名不副实,2019年的数据是公司仅40%收入来自窜改药。

说到底如故无奈仿制药来钱太快,导致造成了依赖。新药是个需要永久约束参加的、产出弗成保证的事情,参加重金作念新药需要很永远的计谋目光;相对的仿制药等于躺着赢利,渠说念>家具。

可是仿制药这碗饭,不可能一直吃下去,随后2020年的“集采”差点就要了恒瑞的命。

药品集采,全称为药品勾搭带量采购,是指由政府主导,通过勾搭采购的方式,以量换价,裁汰药品价钱,放松患者包袱的一种政策标准,入选的药品齐变成“白菜价”。

比如恒瑞中选集采的仿制药共22个品种,中选价平均降幅74.5%。

且药品集采针对的绝大部分是仿制药!险些是刀刀掷中恒瑞的脉门。

只所以2021年9月运行陆续奉行的第五批集采波及的8个药品为例,恒瑞医药这几个品种在2022年上半年销售收入仅2.5亿元,较2021年同期减少17.6亿元,同比下滑88%。

连带着恒瑞的股价一同下落,从巅峰时期的6000亿市值,跌到如今3000亿露面,挥发整整3000亿!

03

“药茅”再搏一把?

现时所有这个词这个词医药行业都濒临“两座大山”:

一是政策的不细目性,二是自己的不细目性,比如研发成本高,申诉周期长以致可能莫得申诉。

这亦然老本市集短期内不看好“医药板块”的原因。9月那波大涨,医药生物累计涨幅为25.16%,排在申万一级31个行业第22位。而排在首位的假想机,同期大涨52.78%,两者收支约28个百分点。

但是医药动作统统的主流赛说念,逻辑相等坚决,艰苦只会暂时的——

医药行业的需求具有刚性,非论经济现象怎样,东说念主们生病老是需要看病吃药。这种刚性需求使得医药行业的事迹增长相对远大。

关于很多慢性疾病或永久性疾病(如糖尿病、高血压等),患者需要永久以致毕生领受药物调治,这种永久性和握续性的需求使得医药成为了一种不可或缺的刚需家具。

因此全站APP注册、手机网页版、在线登录、客户端以及发布平台优惠活动信息、招商代理加盟等,天然有“两座大山”横在眼前,但医药行业也有“三说念晨曦”:

内看复苏,外看出海,瞭望窜改。

一直以来,老年东说念主都是医药阔绰的主力军,而我国正在跑步进入老龄化社会。2023年,我国60岁以上东说念主口2.97亿东说念主,占总东说念主口比重21.1%;65岁以上东说念主口非常2.17亿东说念主,占比15.4%,老龄化趋势显明。

东说念主口结构的趋势摆在这,复苏只是时间问题。而恒瑞把力气下在另外两个方面:

窜改和出海。

几年前吃了仿制药的瘪,恒瑞切肤之痛,终于下了决心要搞转型。

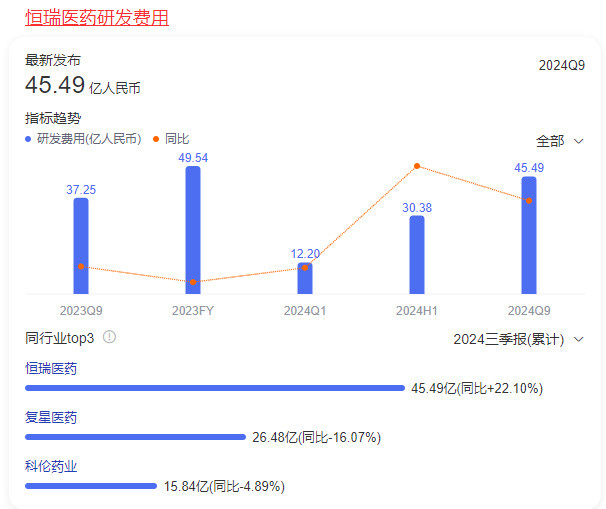

本年前三季度恒瑞研发用度达45.49亿元,同比大增22%,研发用度占营收比例达到22.53%,同比增多0.63个百分点,握续高强度的研发参加为公司窜改效能升沉提供苍劲能源。

一家企业有莫得实力,就看它研发参加。

像格力电器,天天说中枢科技,其实其研发参加占比相等之低。

现时,恒瑞现时窜改药的花样也相等之多。自身免疫疾病界限首个窜改药夫那奇珠单抗打针液获批上市,至此公司在国内获批上市1类窜改药增至17款。

此外,2024年第三季度共有3项窜改药上市许可恳求赢得国度药监局受理、2项窜改药上市许可恳求于本年10月赢得受理。有90多个自主窜改家具正在临床开发,300余项临床查验在国表里开展,汇报期内共有22个药物赢得临床查验批件。

而在出海这一块,不仅是梦思,关于恒瑞医药来说,更是一次不得不进行的大冒险。往时靠着国内市集,恒瑞医药关于国际市集的布局随机并不急迫。但在国内窜改药内卷,药企纷繁出海寻找增量的情况下,国际化也被提到了更蹙迫的高度。

而恒瑞医药,天然早在2020年年报中就提倡了“国际化”的标的,但往时几年,其国际化发扬并不堪利。

领先,激动的成本即是一大回绝。国际研发和出产需要苍劲的参加,包括拓荒、东说念主力、原材料等各方面的用度都格外不菲。

其次,跨文化守护和得当亦然一项勤快的任务。不同国度的法律轨则、市集环境、阔绰习气等各别苍劲,关于一家中国企业而言,怎样快速得当并取得顺利是一个不小的挑战。

此外还有东说念主才问题,要思在国际市集取得粉碎,必须领有一支既懂国内市集又具备国际视线的东说念主才队列。但现时,恒瑞医药这么的东说念主才储备并不实足。

从仿制药到窜改药的转型,恒瑞要烧钱;

从内卷到出海,恒瑞也要烧钱。

他们比任何时候都需要钱。现时,恒瑞如故A股的药王,再过5年、再过10年呢。如若恒瑞在国际市集发扬逐步,药品开发迟迟青黄不接,药王不保基本是板上钉钉。

本年好意思的集团的激动大会就提到:

赴港上市最根柢的原因是港股具备粉碎性、便利性和快速性。

这句话放在恒瑞身上也恰到刚正。

因此,恒瑞从A股走向港股,粗略只是时间问题了。